Blog Franco Cabanillas Consultores

Cambio en CFDI de Nomina para 2020 - Ajuste en subsidio para el empleo

06 dic. 2019El pasado mes de octubre el Servicio de Administración Tributaria actualizo la Guía de llenado para CFDI de Nomina, de las modificaciones hechas solo mencionare el requerimiento de la autoridad de realizar y mostrar en el CFDI de Nominas un ajuste al Subsidio para el Empleo de forma mensual en ciertas situaciones que la propia guía observa, por lo que procederé a explicar el Apéndice 7 Procedimiento para el registro del ajuste del Subsidio para el empleo causado cuando se realizan pagos por períodos menores a un mes.

Nuevas claves en el catálogo de CFDI de Nominas

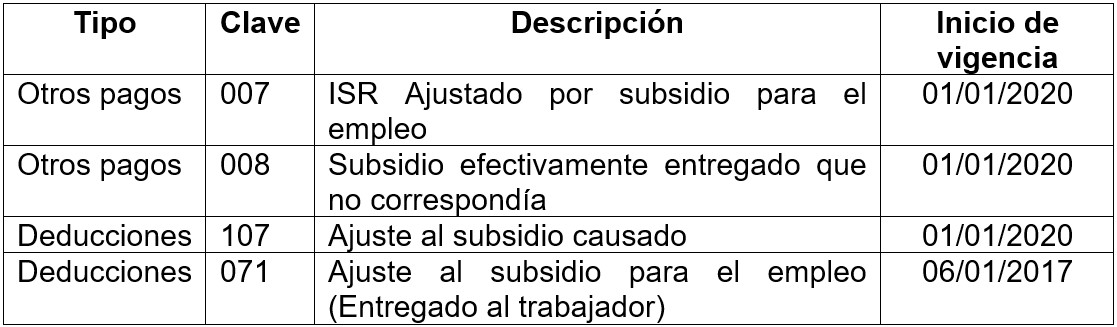

Debido al cambio solicitado en el CFDI de Nominas por la autoridad con fecha 5 de diciembre de 2019 se publicaron las siguientes claves en el Catálogo de CFDI de Nominas con excepción de la clave 071 de tipo deducción. En la siguiente tabla se indica su inicio de vigencia:

Explicación por parte de la autoridad

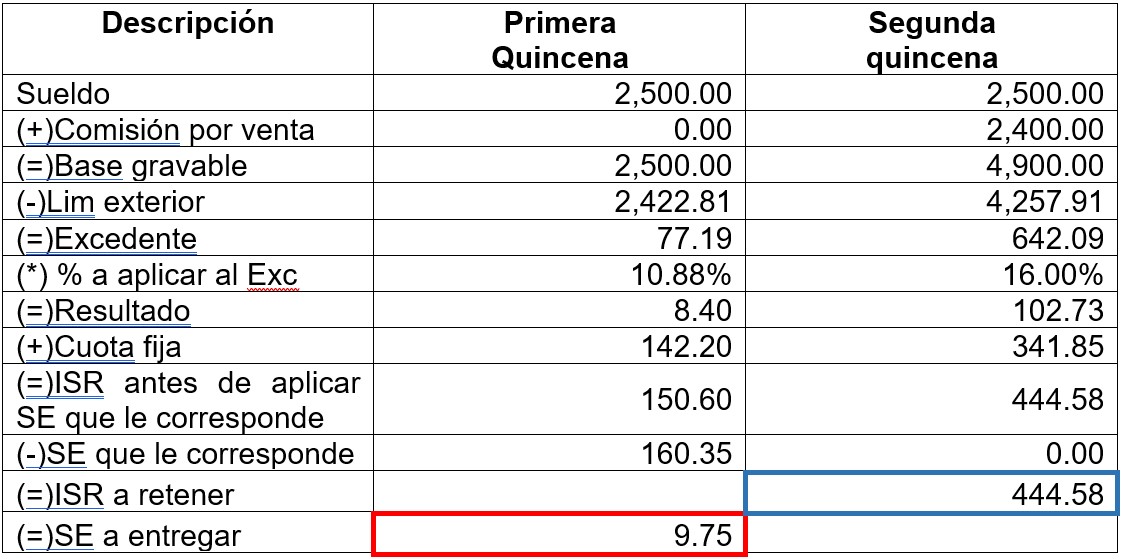

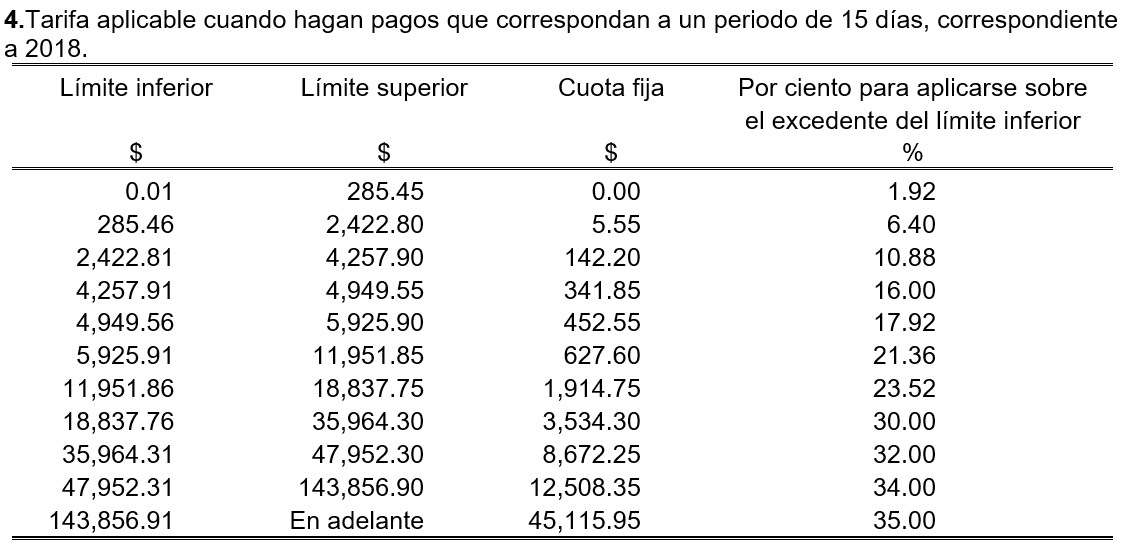

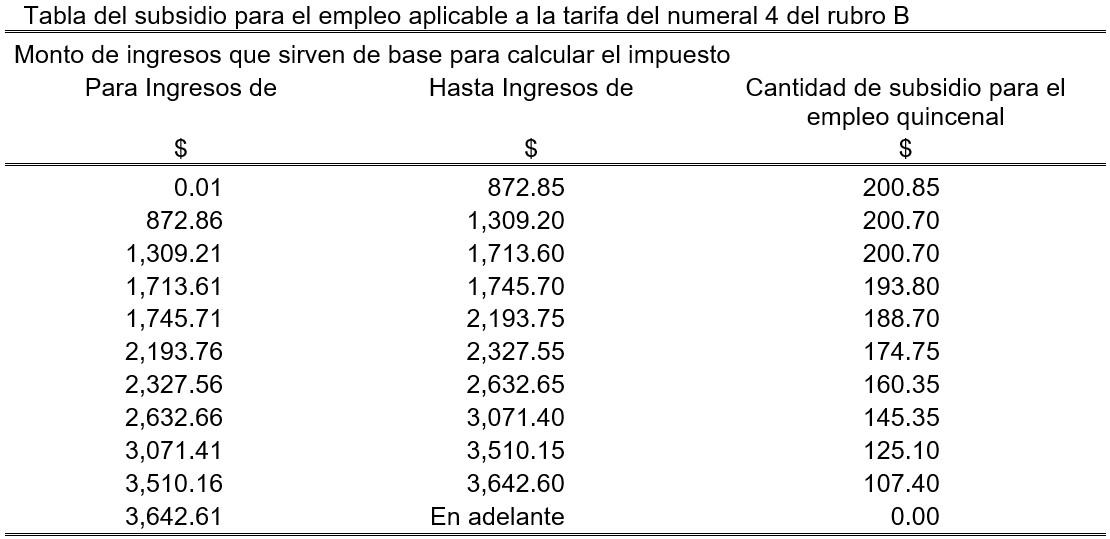

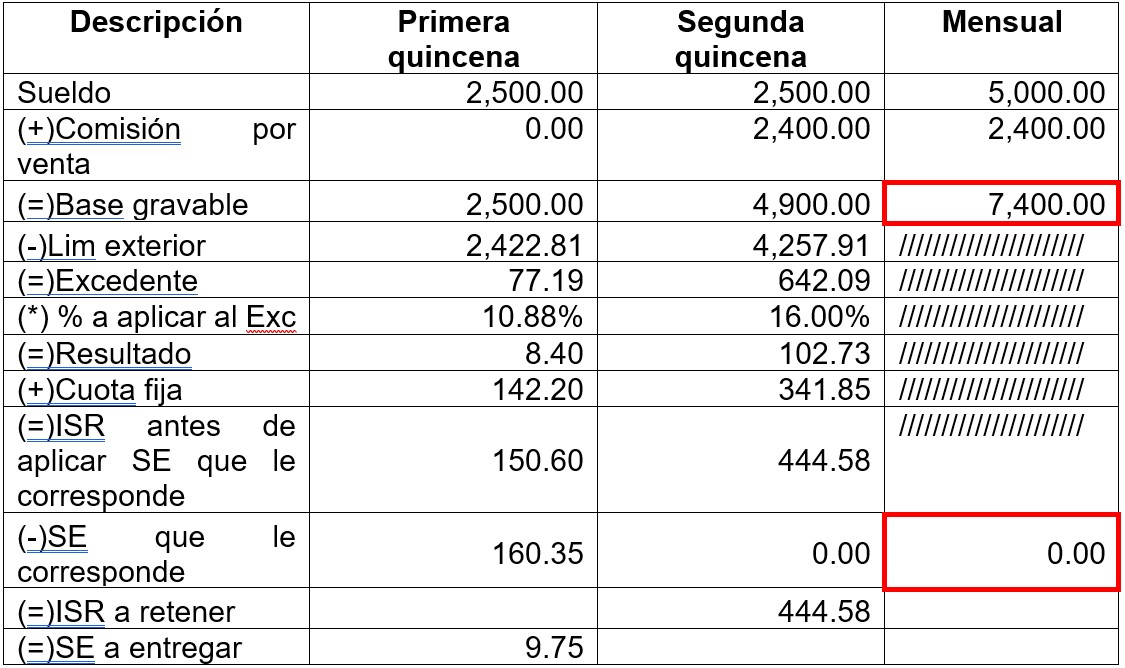

Le pido a usted se ubique en una empresa con periodo de pago quincenal la cual realiza pagos a los trabajadores de percepciones variables en la segunda quincena de cada mes. Para una mejor apreciación de parte del lector se realiza el pago de nómina de un solo trabajador el cual tiene un salario quincenal de $2,500.00 y utilizaremos para el calculo de impuesto sobre la renta (ISR) y de Subsidio para el Empleo (SE) la tarifa y tabla de periodo quincenal que se encuentra en el Anexo 8 de la Resolución Miscelánea Fiscal vigente.

Como usted puede observar del calculo realizado en la primera quincena, el ISR determinado fue por $150.60 y el subsidio para el empleo que le corresponde fue de 160.35, por lo tanto, a ese empleado se el entrego la diferencia por subsidio para el empleo de $9.75.

En cambio, en la segunda quincena el calculo difiere debido a la entrega de la percepción variable, de este se observa que al trabajador no le corresponde subsidio para el empleo de acuerdo a la tabla aplicada y por lo tanto al trabajador se le debe de retener un ISR determinado de $444.58 sin disminución alguna.

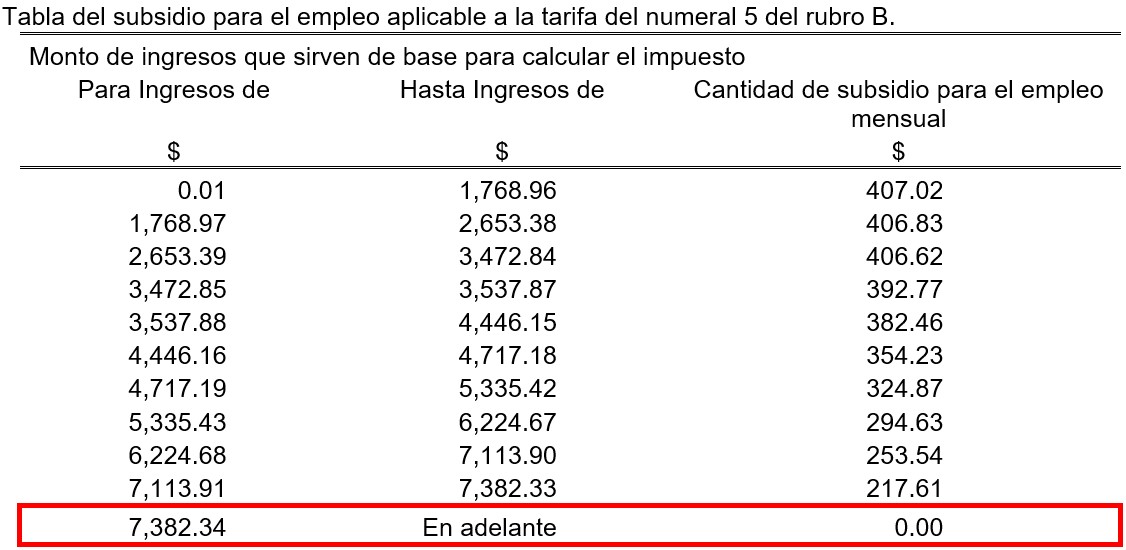

Se adjuntan tarifa y tabla utilizada:

Ahora bien, el requerimiento de la guía de llenado para el CFDI de nómina se centra en el ajuste al realizar un calculo mensual de subsidio para el empleo considerando la suma del ingreso recibido por el trabajador, así como la tabla mensual de Subsidio para el empleo publicada en el ya referido Anexo 8. De tal forma que retomaremos los cálculos ya realizados, pero le añadiremos una cuarta columna en la que se solo se reflejara la determinación mensual del SE.

Se adjunta tabla utilizada:

Observando la cuarta columna (Mensual) en donde se considera la base gravable de $7,400.00, podemos ver que de acuerdo a la tabla mensual de SE, por dicho concepto le corresponde una cantidad de 0.00 (cero), sin embargo derivado de que el patrón utilizo la tabla quincenal de SE en la primera quincena, en ese cálculo si le correspondió SE el cual se aplicó contra ISR y su diferencia se la entregamos al trabajador, cantidades las cuales se deben de ajustar y por lo tanto retenerle al trabajador los $150.60 de ISR de esa primer quincena y descontarle los $9.75 que le entregamos por subsidio para el empleo.

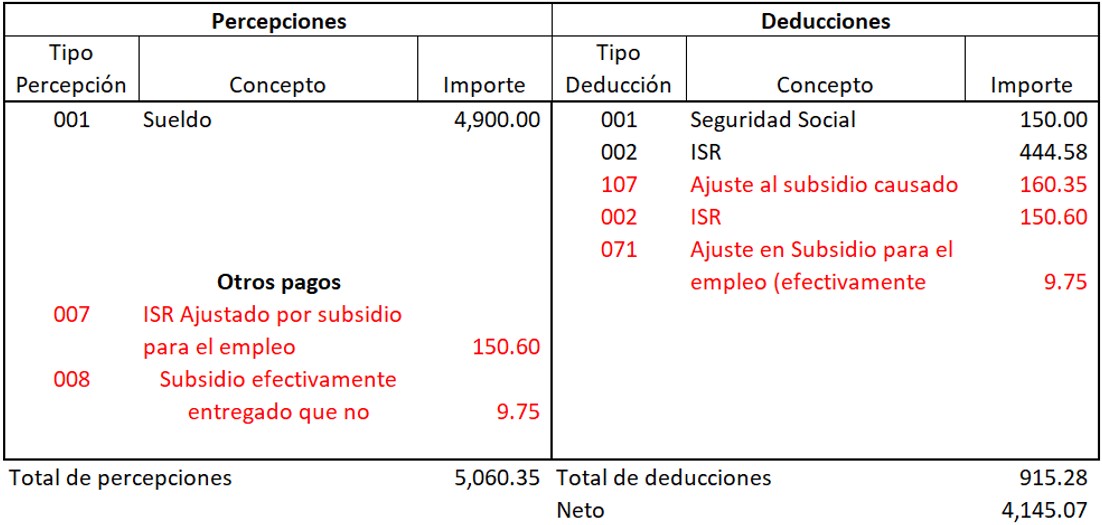

De tal forma que en el recibo de nomina se observaran las siguientes claves relacionadas con el ajuste:

Comentario final

Como el lector puede apreciar, este calculo impactara de forma significativa a quienes solo estaban utilizando las tablas de subsidio para el empleo diferente a la mensual en su cálculo y que además tengan alguna percepción variable o adicional que impacte la base gravable mensual, incluso se pueden dar situaciones como un cambio en el sueldo del trabajador a mitad del mes que puede dar lugar a un ajuste en el subsidio para el empleo.

Queda claro que los sistemas de nómina tienen que actualizar el catálogo de claves, así como adecuarse al ajuste que solicita la autoridad a realizarse siempre en el último periodo de pago de cada mes; nomina decenal, semanal o quincenal por poner un ejemplo.

Espero el presente sea de utilidad para que este cambio en CFDI de Nomina solicitado por la autoridad y obligatorio a partir de enero 2020.

Saludos cordiales,

Nuestros Productos sistemas línea contable y comercial

BANCOS

CONTPAQi® Bancos es el sistema con el que tu dinero siempre está a la vista, porque te ayuda a controlar tus ingresos y egresos, administrar tus cuentas bancarias y flujo de efectivo integrando la información de tus comprobantes fiscales digitales.

Más Informarción

COMERCIAL

CONTPAQi® Comercial es el sistema que facilita la toma oportuna de decisiones, al adaptarse a tu administración e integrar tus procesos de venta, compras, inventarios, cuentas por cobrar, cuentas por pagar y facturación electrónica.

Más Informarción

CONTABILIDAD

CONTPAQi® Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como la recepción de tus comprobantes fiscales digitales.

Más Informarción

FACTURA ELECTRÓNICA

CONTPAQi® Factura electrónica es el sistema que facilita la emisión, timbrado y recepción de comprobantes fiscales digitales y el control de las cuentas por cobrar, para que puedas agilizar tus transacciones comerciales y ser más competitivo.

Más Informarción

GASTOS

Es una aplicación gratuita que te proporciona tarjetas de servicio. Únicamente necesitas pagar una comisión por cada depósito que realices a tus tarjetas.

Más Informarción

NÓMINAS

CONTPAQi® Nóminas es el sistema para la administración de la nómina que se adapta de manera fácil a tus procesos de cálculo, cumple con todas las obligaciones de ley y te permite hacer un pago a tiempo a tus empleados. Diseñado para noministas, contadores y encargados de recursos humanos de todo perfil de empresas.

Más Informarción

PUNTO DE VENTA

CONTPAQi® Punto de venta es el sistema que integra de manera ágil las operaciones en tu punto de venta ayudándote a controlar tu inventario, cuidar tu caja, facturar electrónicamente y ganar más dinero.

Más InformarciónNuestros Productos aplicaciones

CFDI EN LÍNEA+

CONTPAQi® CFDI Facturación en línea+, es una aplicación web que facilita la emisión y el timbrado de tus comprobantes fiscales digitales por Internet.

Más Informarción

XML EN LÍNEA

CONTPAQi® XML en línea+ es una aplicación Desktop que simplifica el proceso de búsqueda y descarga de tus archivos XML para procesar y agilizar la gestión de tus Comprobantes Fiscales Digitales por Internet (CFDI)

Más Informarción