Blog Franco Cabanillas Consultores

Envío de Balanza de Cierre 2016

06 abr. 2017Una vez que terminamos de presentar la Declaración del Ejercicio y realizar los ajustes contables correspondientes al cierre de ejercicio en contabilidad, las personas morales del régimen general deberán enviar a mas tardar el 20 de Abril la balanza de comprobación ajustada al cierre del ejercicio. Lo anterior con fundamento en la regla miscelánea 2.8.1.7. vigente. En el caso de personas físicas, estas deben de entregarla a mas tardar el 22 de Mayo del presente ejercicio.

El sistema CONTPAQi Contabilidad genera 2 tipos de balanzas de cierre para su envió, por lo que te compartiremos nuestra apreciación sobre cuál es la que debes de enviarle a la autoridad.

Antes de verificar los reportes y enviar la información al SAT es importante señalar que debes de cerrar el ejercicio en el sistema, lo anterior ya que es la única manera de cancelar las cuentas de resultados.

Puedes verificar el reporte de la “balanza de cierre” en la opción Balanza de comprobación por agrupador del SAT que se encuentra en el Menú Reportes/Verificación de contabilidad electrónica.

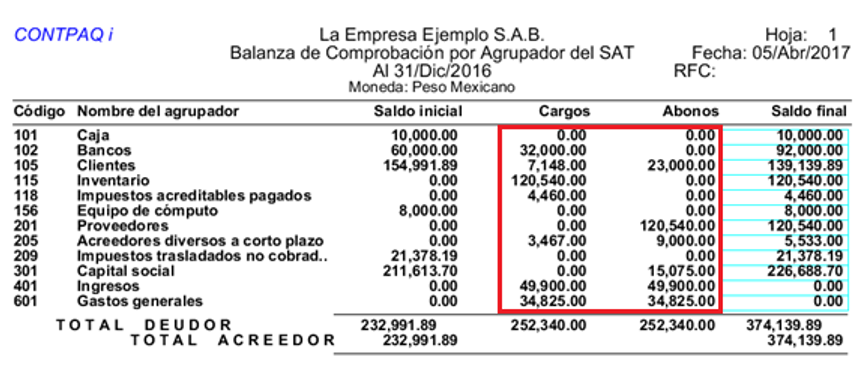

Opción “Del ejercicio”, te muestra los saldos iniciales del ejercicio, los movimientos del ejercicio de cuentas de balance y resultados; así como la cancelación contra capital de las cuentas de resultado, por supuesto también los saldos finales.

Ejemplo de Balanza de Cierre opción “Del ejercicio”:

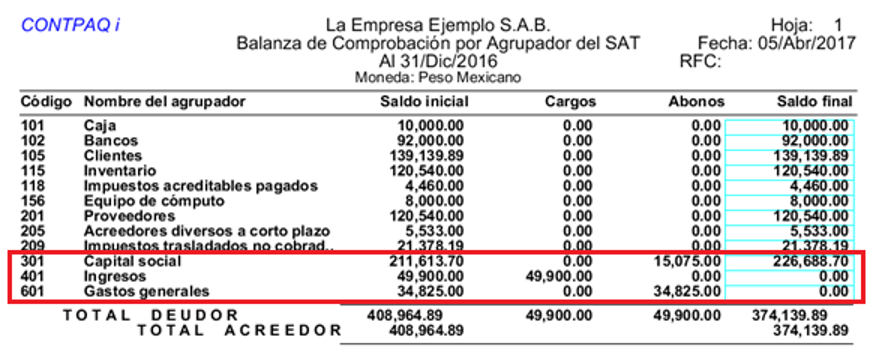

Opción “Fin de ejercicio”, la cual muestra los saldos iniciales del ejercicio, y únicamente muestra los movimientos de cancelación de las cuentas de resultado contra capital; así como los movimientos de cuentas de balance realizados en pólizas de ajuste, por supuesto también los saldos finales.

Ejemplo de Balanza de Cierre opción “Fin de ejercicio”:

Es decir, la diferencia se encuentra en que la opción “Fin del ejercicio” solo muestra los movimientos de las cuentas de cancelación de las cuentas de resultados contra Capital, y los movimientos de cuentas de balance realizados en pólizas de ajuste sin considerar las cuentas de balance.

En nuestra opinión, la “Balanza de cierre” que debemos enviar al SAT es la de “Fin del ejercicio” ya que solo genera la cancelación de saldos de cuentas de resultados y movimientos realizados en cuentas de balance por ajuste.

Recuerde que si usted captura pólizas “de ajuste” en el mes de diciembre los movimientos que se capturen en este tipo de pólizas aparecerán en la “balanza de cierre”, independientemente de los movimientos de cancelación de saldos.

Si usted tiene algún comentario, no dude en hacérnoslo llegar.

Gonzalo Cabanillas Cedano

Contador Público Certificado

Franco Cabanillas Consultores, S.C.

Socio de Contabilidad e Impuestos

Nuestros Productos sistemas línea contable y comercial

BANCOS

CONTPAQi® Bancos es el sistema con el que tu dinero siempre está a la vista, porque te ayuda a controlar tus ingresos y egresos, administrar tus cuentas bancarias y flujo de efectivo integrando la información de tus comprobantes fiscales digitales.

Más Informarción

COMERCIAL

CONTPAQi® Comercial es el sistema que facilita la toma oportuna de decisiones, al adaptarse a tu administración e integrar tus procesos de venta, compras, inventarios, cuentas por cobrar, cuentas por pagar y facturación electrónica.

Más Informarción

CONTABILIDAD

CONTPAQi® Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como la recepción de tus comprobantes fiscales digitales.

Más Informarción

FACTURA ELECTRÓNICA

CONTPAQi® Factura electrónica es el sistema que facilita la emisión, timbrado y recepción de comprobantes fiscales digitales y el control de las cuentas por cobrar, para que puedas agilizar tus transacciones comerciales y ser más competitivo.

Más Informarción

GASTOS

Es una aplicación gratuita que te proporciona tarjetas de servicio. Únicamente necesitas pagar una comisión por cada depósito que realices a tus tarjetas.

Más Informarción

NÓMINAS

CONTPAQi® Nóminas es el sistema para la administración de la nómina que se adapta de manera fácil a tus procesos de cálculo, cumple con todas las obligaciones de ley y te permite hacer un pago a tiempo a tus empleados. Diseñado para noministas, contadores y encargados de recursos humanos de todo perfil de empresas.

Más Informarción

PUNTO DE VENTA

CONTPAQi® Punto de venta es el sistema que integra de manera ágil las operaciones en tu punto de venta ayudándote a controlar tu inventario, cuidar tu caja, facturar electrónicamente y ganar más dinero.

Más InformarciónNuestros Productos aplicaciones

CFDI EN LÍNEA+

CONTPAQi® CFDI Facturación en línea+, es una aplicación web que facilita la emisión y el timbrado de tus comprobantes fiscales digitales por Internet.

Más Informarción

XML EN LÍNEA

CONTPAQi® XML en línea+ es una aplicación Desktop que simplifica el proceso de búsqueda y descarga de tus archivos XML para procesar y agilizar la gestión de tus Comprobantes Fiscales Digitales por Internet (CFDI)

Más Informarción