Blog Franco Cabanillas Consultores

Forma y Método de Pago en la nueva factura electrónica

09 nov. 2017A partir del primero de diciembre, la única factura valida por emitir es la versión 3.3, en la cual la autoridad tiene contemplados varios cambios, entre ellos el que señalare hoy relacionado con la forma y método de pagos a utilizar en esta nueva versión de factura electrónica.

Durante los diferentes cursos que he realizado en diversas ciudades del Noroeste de nuestro País, me he dado cuenta que el manejo de la forma y método de pago es uno de los procedimientos que más claro le debe de quedar a la persona o personas que realizan los comprobantes fiscales (CFDI, facturas) en el día a día, por lo que me permitiré ofrecerles algunas indicaciones para dicho procedimiento, esperando con lo anterior crear una guía para el usuario que realiza facturas lo más clara posible y sin ningún tecnicismo contable o fiscal, los cuales si he abordado en nuestras platicas.

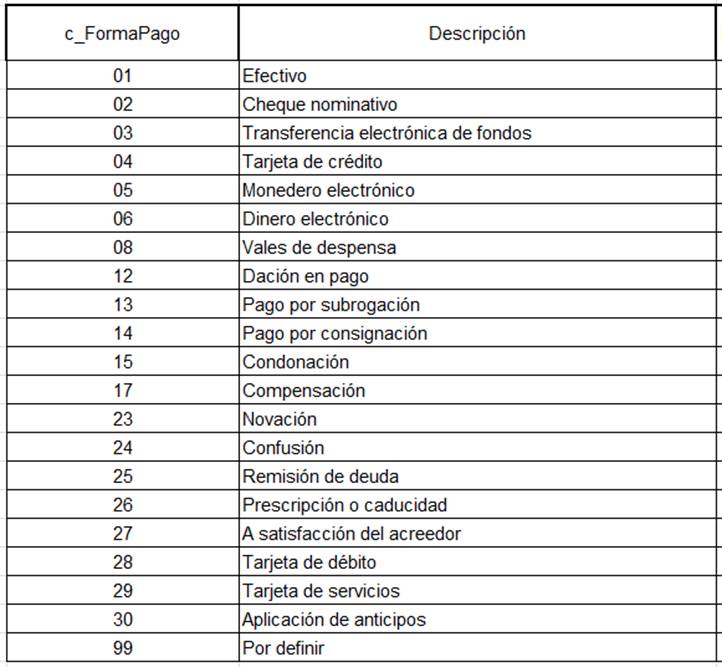

Al momento de realizar una factura se vuelve necesario capturar en el CFDI que le entreguemos al cliente tanto la forma como el método de pago, iniciare con el catálogo de formas de pago que la autoridad público en su portal web:

Entonces, cuando nuestros clientes nos soliciten una factura debemos de capturar en la misma, la forma de pago con la cubrieron la operación comercial, resulta sencillo en este caso, ya que si por ejemplo, le vendemos a “Juan N” unos lápices que nos pagó en efectivo, en la factura que él nos solicita anotaremos la clave de forma de pago 01, de efectivo. (A este caso le llamaremos ejemplo 1).

Comentando otro ejemplo, supongamos que la venta de lápices que le hicimos anteriormente a “Juan N” fue a crédito, en ese caso ¿Qué forma de pago tenemos que anotar en nuestro comprobante? La respuesta es forma de pago 99, por definir. (A este caso le llamaremos ejemplo 2).

Es decir, en el caso de una venta a crédito, desconocemos la forma de pago del cliente porque simplemente y esto es lo importante, no se ha hecho el pago alguno.

Si su cliente le realiza el pago posteriormente, usted está obligado a proporcionarle el nuevo CFDI de pago, también llamado por la autoridad Recibo Electrónico de Pago, el cual contendrá la forma de pago que le hizo el cliente.

¿Qué sucede si capturamos una forma de pago diferente a 99 en una factura en la cual su venta es a crédito?

En este caso la autoridad considerara que la factura ya se pagó, por esta situación se vuelve importante el registro de la forma de pago 99 – Por definir en las operaciones comerciales a crédito.

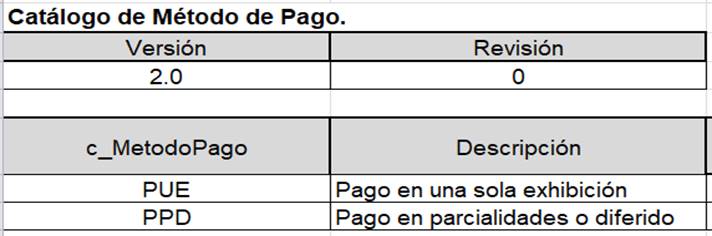

Con relación al método de pago, la autoridad ha señalado dos métodos, los cuales señalo:

Considerando los ejemplos anteriormente expuestos, en el caso del ejemplo uno, al realizarse el pago completo de la operación antes de emitirse la factura, el método de pago será “Pago en una sola exhibición”, en el caso del ejemplo 2, en todos los casos el método será “Pago en parcialidades o diferido”.

Por los motivos anteriormente expuestos, desarrollamos la siguiente guía:

Factura al Contado

Si el cliente realizo el pago completo de la transacción antes de emitir el CFDI, entonces la forma y método de pago serán:

- Forma de pago (La que le realizo el cliente antes de emitir el comprobante, ver catálogo de forma de pago)

- Método de pago. En todos los casos se anotara “Pago en una sola exhibición”.

Factura a Crédito

Si el cliente no ha realizado el pago completo de la operación comercial antes de emitir el CFDI, entonces la forma y método de pago serán:

- Forma de pago. Siempre será 99 - Por Definir.

- Método de pago. En todos los casos será Pago en parcialidades o Diferido (PPD).

¿Qué sucede entonces si el cliente nos realiza un abono o pago parcial antes de emitir el CFDI?

Si el cliente realizo un abono o pago parcial al momento de emitir el CFDI, entonces debes de considerar que vas a emitir 2 CFDI, el primero será una factura de crédito y el segundo será el Recibo Electrónico de Pago.

A. En la factura de crédito la forma y método de pago serán:

- Forma de pago. Siempre será 99 - Por Definir.

- Método de pago. En todos los casos será Pago en parcialidades o Diferido (PPD).

B. Inmediatamente después de emitir la factura, deberás de emitir el Recibo Electrónico de Pago por el abono o pago parcial que recibiste.

Este último caso planteado es importante considerarlo, ya que si registráramos una forma de pago en la factura de la operación la autoridad podrá considerar que la misma se cobró completa, cuando solo se cobró parcialmente.

Como pueden observar, se vuelve importante capacitar al personal que realiza las facturas en su negoció, para evitar posibles actos de fiscalización de la autoridad al capturar erróneamente la forma y método de pago.

Espero que el presente artículo sea de su interese, quedo con ustedes para cualquier duda o aclaración.

CPC Gonzalo Cabanillas Cedano

Socio de Contabilidad e Impuestos

Franco Cabanillas Consultores, S.C.

Profesor de Asignatura FACEAM-UAS

Nuestros Productos sistemas línea contable y comercial

BANCOS

CONTPAQi® Bancos es el sistema con el que tu dinero siempre está a la vista, porque te ayuda a controlar tus ingresos y egresos, administrar tus cuentas bancarias y flujo de efectivo integrando la información de tus comprobantes fiscales digitales.

Más Informarción

COMERCIAL

CONTPAQi® Comercial es el sistema que facilita la toma oportuna de decisiones, al adaptarse a tu administración e integrar tus procesos de venta, compras, inventarios, cuentas por cobrar, cuentas por pagar y facturación electrónica.

Más Informarción

CONTABILIDAD

CONTPAQi® Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como la recepción de tus comprobantes fiscales digitales.

Más Informarción

FACTURA ELECTRÓNICA

CONTPAQi® Factura electrónica es el sistema que facilita la emisión, timbrado y recepción de comprobantes fiscales digitales y el control de las cuentas por cobrar, para que puedas agilizar tus transacciones comerciales y ser más competitivo.

Más Informarción

GASTOS

Es una aplicación gratuita que te proporciona tarjetas de servicio. Únicamente necesitas pagar una comisión por cada depósito que realices a tus tarjetas.

Más Informarción

NÓMINAS

CONTPAQi® Nóminas es el sistema para la administración de la nómina que se adapta de manera fácil a tus procesos de cálculo, cumple con todas las obligaciones de ley y te permite hacer un pago a tiempo a tus empleados. Diseñado para noministas, contadores y encargados de recursos humanos de todo perfil de empresas.

Más Informarción

PUNTO DE VENTA

CONTPAQi® Punto de venta es el sistema que integra de manera ágil las operaciones en tu punto de venta ayudándote a controlar tu inventario, cuidar tu caja, facturar electrónicamente y ganar más dinero.

Más InformarciónNuestros Productos aplicaciones

CFDI EN LÍNEA+

CONTPAQi® CFDI Facturación en línea+, es una aplicación web que facilita la emisión y el timbrado de tus comprobantes fiscales digitales por Internet.

Más Informarción

XML EN LÍNEA

CONTPAQi® XML en línea+ es una aplicación Desktop que simplifica el proceso de búsqueda y descarga de tus archivos XML para procesar y agilizar la gestión de tus Comprobantes Fiscales Digitales por Internet (CFDI)

Más Informarción