Blog Franco Cabanillas Consultores

Ingresos por arrendamiento de bienes inmuebles y el RESICO

15 nov. 2021El pasado viernes 12 de noviembre se publico en la edición vespertina del Diario Oficial de la Federación las reformas a la Ley del Impuesto al Impuesto sobre la Renta (LISR), la cual deroga el Régimen de Incorporación Fiscal (RIF) en las personas físicas e incorpora a su texto el Régimen Simplificado de confianza (RESICO), tanto para personas físicas como morales. Quienes se encuentren actualmente en el RIF podrán continuar en el mismo siempre y cuando presenten el aviso de actualización de actividades económicas y obligaciones ante el Servicio de Administración Tributaria a más tardar el 31 de enero de 2022.

La idea del presente texto es únicamente comparar el calculo de Impuesto sobre la renta (ISR) entre las personas físicas que tienen ingresos por arrendamiento de bienes inmuebles y los beneficios que tendrán si se ubican como RESICO.

De entrada, solo quienes tengan ingresos por actividades empresariales, profe-sionales u otorguen el uso o goce temporal de bienes pueden ser RESICO, siempre que la totalidad de sus ingresos en el ejercicio inmediato anterior sean de hasta $3,500,000.00, pudiendo coexistir este régimen fiscal con el de ingresos por sueldos y salarios, siempre y cuando no rebases la cantidad antes citada entre ambos ingresos. Si tienes ingresos que asimilas a salario, es necesario tener cuidado, ya que la ley esta considerando que algunos de estos ingresos no son compatibles con el RESICO.

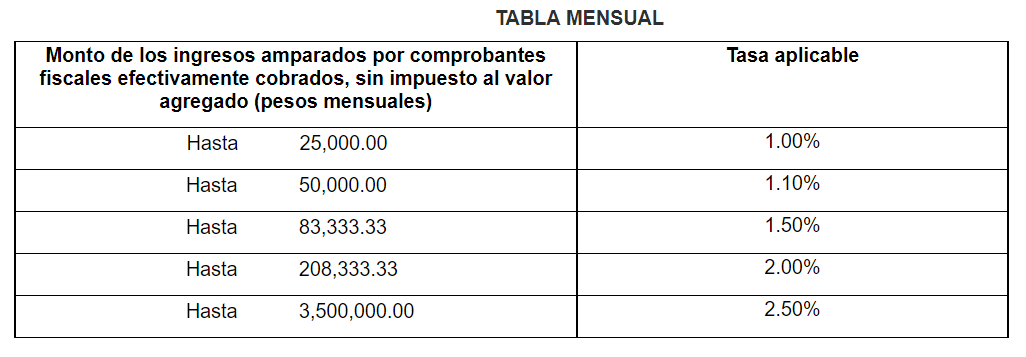

Para este nuevo régimen fiscal, la determinación del impuesto de acuerdo con el nuevo artículo 113-E de LISR señala “Los contribuyentes determinarán los pagos mensuales considerando el total de los ingresos que perciban por las actividades a que se refiere el primer párrafo de este artículo y estén amparados por los comprobantes fiscales digitales por Internet efectivamente cobrados, sin incluir el impuesto al valor agregado, y sin aplicar deducción alguna, considerando la siguiente tabla:”

De tal forma, que si usted tiene ingresos por arrendamiento por hasta $ 40,000.00 el ISR del periodo será el resultando de multiplicar dicha cantidad por la tasa aplicable que le corresponde, que en este caso es de 1.10%, por lo que el ISR determinado será de $440.00 pesos.

Usted puede ubicar que el Régimen de Arrendamiento de personas físicas se encuentra en el capitulo III del titulo IV de la LISR y en los primeros dos parrafos del artículo 116 menciona:

Los contribuyentes que obtengan ingresos de los señalados en este Capítulo por el otorgamiento del uso o goce temporal de bienes inmuebles, efectuarán los pagos provisionales mensuales o trimestrales, a más tardar el día 17 del mes inmediato posterior al que corresponda el pago, mediante declaración que presentarán ante las oficinas autorizadas.

El pago provisional se determinará aplicando la tarifa que corresponda conforme a lo previsto en el tercer párrafo del artículo 106 de esta Ley, a la diferencia que resulte de disminuir a los ingresos del mes o del trimestre, por el que se efectúa el pago, el monto de las deducciones a que se refiere el artículo 115 de la misma, correspondientes al mismo periodo.

De tal forma que la tarifa a aplicar, considerando que su declaración es mensual, es la siguiente:

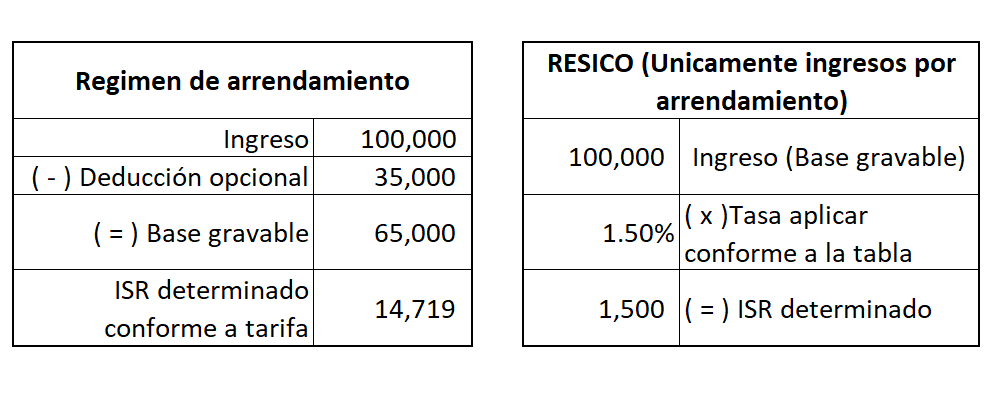

En este caso, el cálculo es diferente, debes de ubicarte entre el limite inferior y superior, al ingresos del periodo disminuirle el importe del límite inferior y a su excedente aplicarle el porcentaje correspondiente, al resultado le sumaras la cuota fija y listo, determinas el impuesto a cargo, como ejemplo, consideremos un ingreso por $100,000 para determinarlo y además optando por la deducción opcional del 35% de los ingresos que permite este régimen fiscal:

Pero que mejor que hacer un comparativo del cálculo de ISR entre el régimen actual de arrendamiento y el RESICO, considerando en ambos casos un ingreso mensual efectivamente percibido de $ 100,000.00 por renta de local comercial a una persona física y en el caso del primer régimen optaremos por la deducción opcional del 35% de los ingresos conforme a LISR para quedar como sigue:

Como usted observa, la diferencia en el cálculo de ISR entre ambos regímenes es importante, por lo que considero que un contribuyente con este tipo de ingresos, puede optar por verificar si es posible tributar en ese régimen fiscal y las opciones que pudiera tener en caso de no adecuarse a la norma jurídica, ya que las variables que mencione para aplicar al RESICO no son las únicas señaladas en la norma jurídica, por lo que se vuelve necesario asesorarse con un especialista en la materia: el Contador Público.

Quedo a sus ordenes para cualquier duda o aclaración.

Saludos,

Gonzalo Cabanillas Cedano

Contador Público Certificado

Licenciado en Derecho

Franco Cabanillas Consultores, S.C.

Socio de Contabilidad e Impuestos

Mazatlán 669-915-8330

Culiacan 667-712-7563

Nuestros Productos sistemas línea contable y comercial

BANCOS

CONTPAQi® Bancos es el sistema con el que tu dinero siempre está a la vista, porque te ayuda a controlar tus ingresos y egresos, administrar tus cuentas bancarias y flujo de efectivo integrando la información de tus comprobantes fiscales digitales.

Más Informarción

COMERCIAL

CONTPAQi® Comercial es el sistema que facilita la toma oportuna de decisiones, al adaptarse a tu administración e integrar tus procesos de venta, compras, inventarios, cuentas por cobrar, cuentas por pagar y facturación electrónica.

Más Informarción

CONTABILIDAD

CONTPAQi® Contabilidad es el sistema contable integrador favorito de los Contadores que facilita el proceso de la información contable, financiera y fiscal de tu empresa, así como la recepción de tus comprobantes fiscales digitales.

Más Informarción

FACTURA ELECTRÓNICA

CONTPAQi® Factura electrónica es el sistema que facilita la emisión, timbrado y recepción de comprobantes fiscales digitales y el control de las cuentas por cobrar, para que puedas agilizar tus transacciones comerciales y ser más competitivo.

Más Informarción

GASTOS

Es una aplicación gratuita que te proporciona tarjetas de servicio. Únicamente necesitas pagar una comisión por cada depósito que realices a tus tarjetas.

Más Informarción

NÓMINAS

CONTPAQi® Nóminas es el sistema para la administración de la nómina que se adapta de manera fácil a tus procesos de cálculo, cumple con todas las obligaciones de ley y te permite hacer un pago a tiempo a tus empleados. Diseñado para noministas, contadores y encargados de recursos humanos de todo perfil de empresas.

Más Informarción

PUNTO DE VENTA

CONTPAQi® Punto de venta es el sistema que integra de manera ágil las operaciones en tu punto de venta ayudándote a controlar tu inventario, cuidar tu caja, facturar electrónicamente y ganar más dinero.

Más InformarciónNuestros Productos aplicaciones

CFDI EN LÍNEA+

CONTPAQi® CFDI Facturación en línea+, es una aplicación web que facilita la emisión y el timbrado de tus comprobantes fiscales digitales por Internet.

Más Informarción

XML EN LÍNEA

CONTPAQi® XML en línea+ es una aplicación Desktop que simplifica el proceso de búsqueda y descarga de tus archivos XML para procesar y agilizar la gestión de tus Comprobantes Fiscales Digitales por Internet (CFDI)

Más Informarción